Financial Letter 31 july, 2023

389ème numéro (depuis le 24/01/2015)

Indice S&P 500 (le soleil financier de la planète)

Le marché (SPX et dérivés) est monté de 1% la semaine du 21 juillet 2023. L'avance de la semaine a été limitée par les inquiétudes concernant la future politique des taux alors que le Federal Open Market Committee de la Réserve fédérale a relevé son taux directeur. Le coup de pouce, alors qu'il n'était que d'un quart de point de pourcentage, fait suite à une pause dans les hausses de taux le mois dernier et a conduit à davantage de questions sur ce qui pourrait être à venir pour la politique de la Fed.

Le S&P 500 a tout de même terminé la semaine en territoire positif, de nombreuses entreprises ayant publié des résultats du deuxième trimestre plus forts que prévu et le produit intérieur brut américain a augmenté de 2,4 % au deuxième trimestre, dépassant l'estimation consensuelle des économistes pour une expansion de 1,5 % selon Econoday. Cela représente une croissance plus forte que l'expansion de 2 % du premier trimestre.

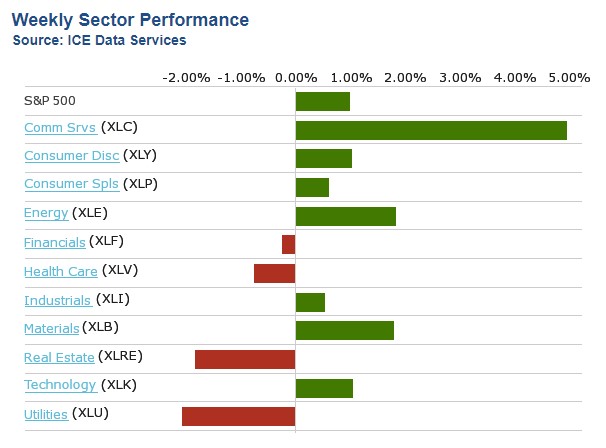

Les services de communication ont enregistré la plus forte augmentation hebdomadaire, en hausse de 6,8 %, suivis d'une augmentation de 1,8 % dans les matériaux et d'une hausse de 1,7 % dans l'énergie. Parmi les autres secteurs qui ont progressé, mentionnons la technologie, la consommation discrétionnaire, la consommation de base et les industries. Quatre secteurs ont affiché des baisses hebdomadaires : les services publics ont perdu 2,1 %, l'immobilier a perdu 1,8 %, les soins de santé ont chuté de 0,8 % et les services financiers ont légèrement baissé de 0,2 %. Les gagnants des services de communication ont été menés par la société mère de Facebook Meta Platforms (META) et la société mère de Google Alphabet (GOOGL), qui ont bondi de 11 % chacune.

Meta Platforms a publié des résultats du deuxième trimestre qui ont dépassé les estimations de Wall Street et publié des prévisions de revenus plus solides que prévu pour le trimestre en cours. Alphabet a généré des bénéfices et des revenus par action au deuxième trimestre qui ont dépassé les résultats et les estimations du marché de l'année précédente, alors que la croissance des revenus s'est accélérée dans ses activités de recherche et YouTube.

Le VIX a conclu sa semaine au même niveau que la semaine derinière. Par contre, ses EMA se sont rapprochées.

Voici la performance des 11 secteurs du S&P 500:

Voici un tableau qui montre le comportement du S&P 500 après avoir eu un mois de janvier positif:

Pour qu'un marché soit considéré par tradition à la baisse, il doit se corriger de plus que 20% par rapport à son plus haut niveau précédent, comme c'était le cas en 2022. Le marché récemment a monté de 20% par rapport au niveau le plus bas fait en 2022. Ceci signale que nous sommes retournés à un marché traditionnellement haussier. Voici un tableau qui montre le comportement du S&P 500 depuis sa naissance à travers les décennies après avoir eu une correction de plus que 20%:

Portefeuilles classiques (Min. 100K$)

Nos portefeuilles classiques ont quatre catégories d'actif: produits directifs, produits à revenu, marché monétaire (encaisse) et matières premières/produits alternatives. Après chaque trimestre, avec l'aide de nos logiciels algorithmiques, nous déterminons les proportions appropriées et les produits boursiers pour chaque catégorie d'actif afin de bénéficier de nos prévisions du marché.

Rendement moyen de nos comptes classiques au cours du dernier trimestre (31 mars au 30 juin 2023): +7.15% vs la performance du SPY (+8.6%). La portion revenue de nos portefeuilles a diminué la performance de nos portefeuilles classiques ce trimestre. Par contre, après la rencontre de M. Powell le 26 juillet, nous allons commencer à mettre en place les changements dans les produits à revenu afin de profiter de l'arrêt des hausses des taux d'intérêt avec les produits basés d'obligation.

La distribution des actifs reste la même pour le deuxième trimestre 2023:

- Produits directifs: 62%

- Produits à revenu 23%

- Marché monétaire (encaisse) et produits dérivés: 1%

- Matières premières et produits alternatifs: 14%

Pour le Q3 2023, il y a une transition dans les produits à revenu fixe (diminuation de produits basés de dividendes et augmentation de produits basés d'obligations.

Gestion CKL Inc.

Nous créons des portefeuilles ad hoc. Voici nos quatre styles de gestion:

(1) Nous faisons la gestion de portefeuille personnalisée pour chaque client individuellement avec des frais de gestion minimes (1.1%). Ce type de comptes est basé sur des FNB. Un minimum de 100K CAD est nécessaire pour ce type de comptes. Portefeuille à quatre volets (directifs, revenu, dérivés à long-terme et matières premières).

(2) Nous faisons la gestion de comptes avec des FNB US et des stratégies d’options à court-terme avec un minimum de 250K USD ou équivalent CAD. (CKL0522)

(3) Nous faisons la gestion de comptes marchés à terme personnalisées avec un minimum de 25K USD ou l'équivalent CAD.

(4) Nous faisons la gestion de portefeuilles personnalisées pour chaque client individuellement avec des frais de gestion réduits (0.75%). e type de comptes est basé sur des actions individuelles. Un minimum de deux millions CAD est nécessaire pour ce compte.

*Pas de transfert de fonds nécessaire.

Écrivez-nous à info@charlesklangford.com pour plus de détails.

Séries de cours

En partenariat avec Desjardins Courtage en ligne, nous offrons des webinaires, des séries de quatre cours, des cours intensifs en fin de semaine et des ateliers de négociation active. Pour voir le calendrier de ces événements, suivez le lien suivant :

http://www.charlesklangford.com/fr/services/seminaires